-

意大利對SHEIN綠色聲明處罰報告解讀

時間:2025-09-05 15:04:31 作者:GBWindows 來源:行業網站 閱讀:137內容摘要:2025年08月19日16:20——以及中國企業面臨的歐盟反洗綠法律風險羅云夫2025年8月摘要2025年8月,意大利競爭管理局(AGCM)對在歐洲運營Shein在線交易平臺的InfiniteStylesServices公司處以100萬歐元的罰款,原因是其綠色聲明具有誤導和遺漏,同時發布了詳細的處罰報告。法國7月也對S...

2025年08月19日 16:20 ——以及中國企業面臨的歐盟反洗綠法律風險羅云夫 2025年8月

摘要

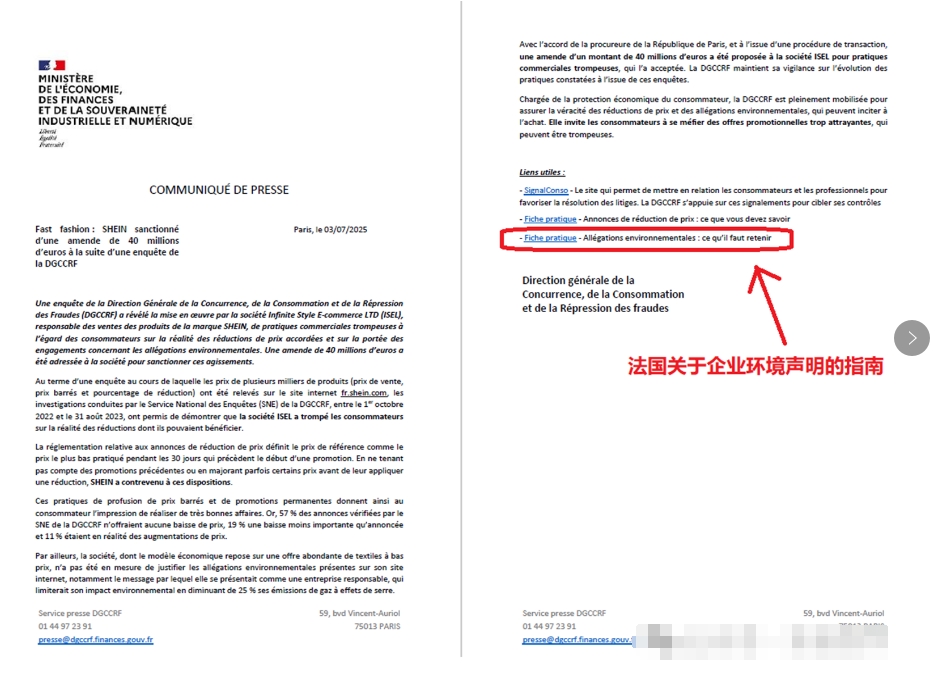

2025年8月,意大利競爭管理局(AGCM)對在歐洲運營Shein在線交易平臺的Infinite Styles Services公司處以100萬歐元的罰款,原因是其綠色聲明具有誤導和遺漏,同時發布了詳細的處罰報告。法國7月也對Shein開具4000萬歐元罰單,理由同樣包括“虛假環境聲明”。

調研發現,Shein被意大利和法國調查的問題與近期歐盟的綠色聲明指令(Green Claims Directive)及關聯立法高度相關,此法案雖然因為要求過高已經于7月被撤回,但是并不影響歐盟成員國對企業的處罰。其他中國企業也普遍存在與Shein相似的問題,主要原因是沒有按照歐盟規則發布綠色聲明。

本文討論意大利AGCM的處罰報告,側重企業在碳排放、碳中和等環境聲明中可能出現的問題,解釋AGCM的處罰依據,并對歐盟層面和成員國層面的“反洗綠”立法動向做出預測。

1. 事件背景

2024年9月,意大利AGCM啟動了對Shein的調查(PS12709),認為其宣傳內容可能包含誤導性的環境聲明。2025年8月,AGCM做出了處罰決定并發布處罰報告。處罰報告內容詳盡,包含了AGCM的完整調查內容和Shein的申辯意見。

參考資料:

(1)意大利處罰報告原文下載:(見措施文本)

PS12709 - ITALIAN COMPETITION AUTHORITY: 1 MILLION EUROS FINE IMPOSED ON SHEIN FOR MISLEADING AND OMISSIVE GREEN CLAIMS

https://en.agcm.it/en/media/press-releases/2025/8/PS12709

(2)法國處罰報告原文下載:

法國有關于綠色聲明的指南,本作者去年的文章中就有強調。對于環境聲明法國有自己的一套成熟的法律體系,各項要求2023年已經生效。下圖鏈接中可以找到法國政府發布的《環境聲明實用指南》。

由于相關報道和政府的處罰報告為意大利語和法語,文章中的內容可能存在翻譯不準確的問題。

(3)歐盟綠色聲明指令相關內容:

https://environment.ec.europa.eu/topics/circular-economy/green-claims_en#:~:text=The%20EU%20Commission%20has

綠色聲明指令立法議案:

https://environment.ec.europa.eu/publications/proposal-directive-green-claims_en

2. 意大利AGCM處罰報告內容解讀

意大利競爭管理局(AGCM)的報告PS12709 – SHEIN-CLAIM AMBIENTALI Provvedimento n.31639所指出的關鍵問題、問題所對應的歐盟本土立法和本文作者的解讀如下:

(1)環境聲明“模糊和籠統”

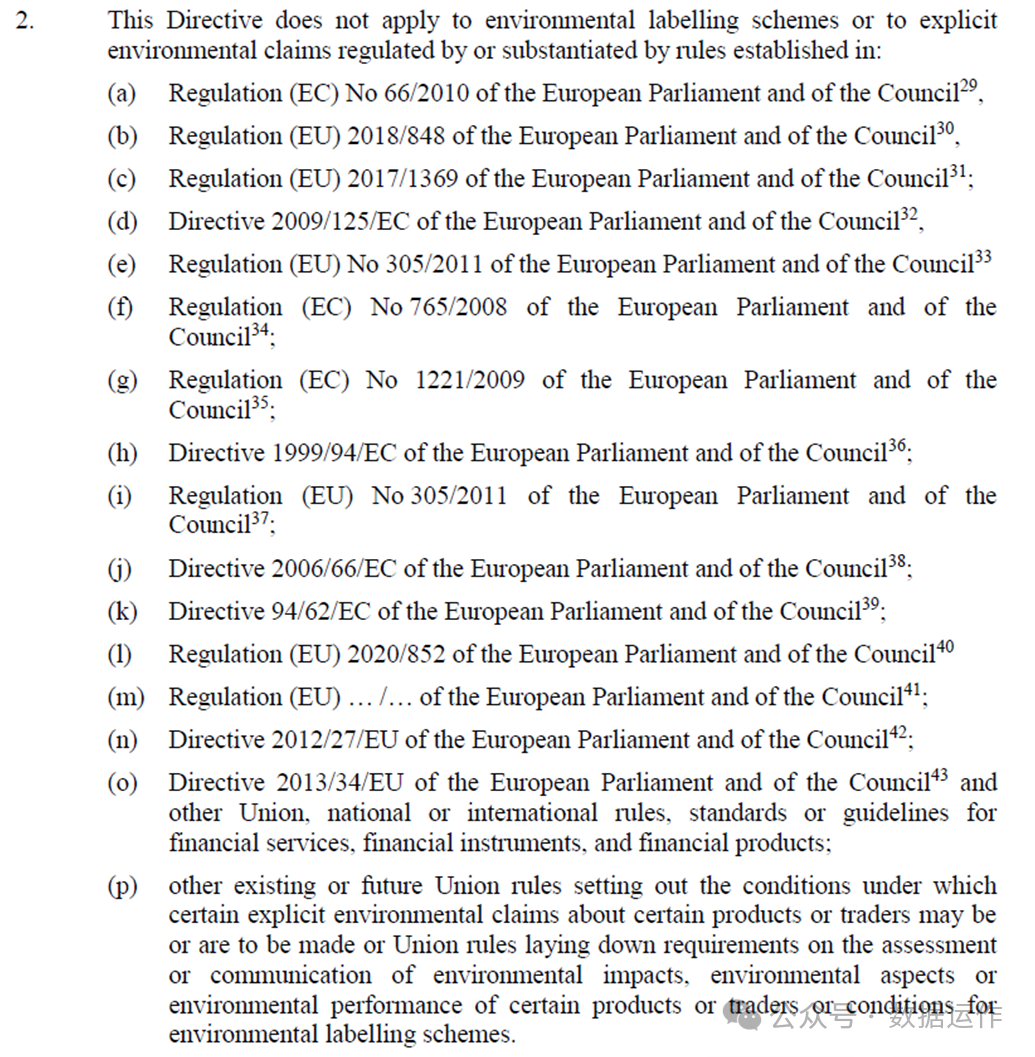

段落編號26和27是AGCM指責Shein的環境聲明“模糊和籠統”。企業如果想規避此風險,就得在宣傳材料中提供一個附件報告鏈接,附件報告應包含滿足歐盟本土規則的證據材料,并得到第三方機構認證。但問題是,目前歐盟只有一部分產品種類具備上升至立法層面的認證規則。參考《綠色聲明指令》中的規則清單,歐盟認證規則已覆蓋的產品或認證種類有:有機產品、能效標簽、能源產品生態設計、建材、生態管理和審計計劃、乘用車燃油經濟性和二氧化碳排放、電池與廢電池、包裝與包裝廢棄物、可持續投資、碳移除(立法提案階段)等:

對于歐盟認證規則尚未覆蓋的產品,都要依照《綠色聲明指令》出具環境聲明,但此指令僅提供了指導性原則,具體認證規則依賴二級立法或成員國層面立法。

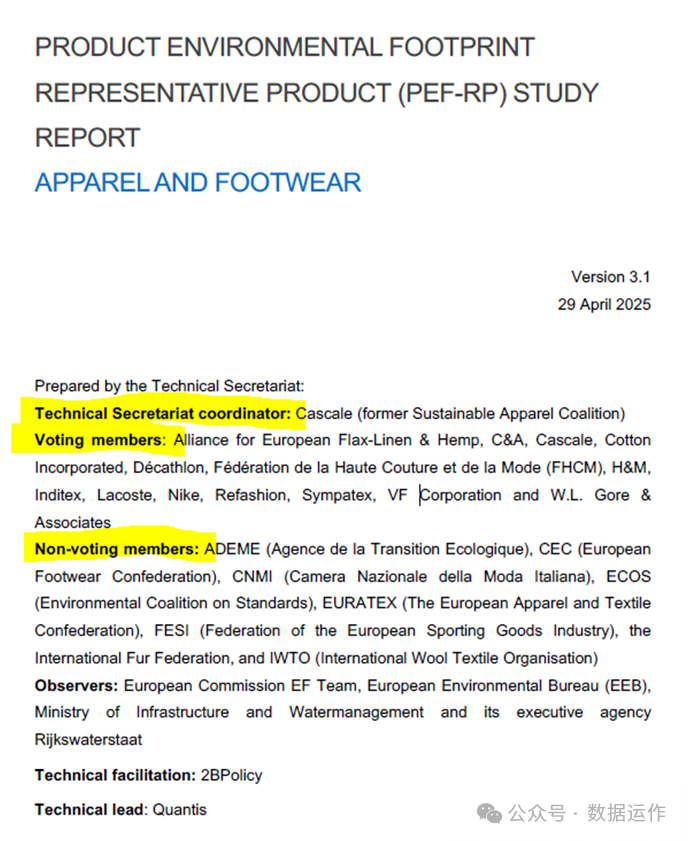

Shein的服裝產品在歐盟層面沒有可持續發展認證體系的立法,但已經有具體標準,例如歐盟環境足跡規則-服裝和鞋類(PEFCRS-Apparel and Footwear),此規則由歐盟本土的協會和企業主導:

https://green-forum.ec.europa.eu/green-business/environmental-footprint-methods/pef-method_en

需要注意的是——歐盟的Product Environmental Footprint跟中國的“碳足跡”、“環境足跡”不是一回事,計算公式和結果都不一樣。企業找技術服務機構做咨詢前,要先問問他們會不會歐盟規則。(目前國內認證機構沒法出具滿足歐盟PEFCR的證書,存在與中國認證認可法律沖突的情況,本作者會在以后的文章中討論)

此外,法國和意大利有自己的服裝/時尚用品產業,可能有成員國層面的認證體系,但這些認證體系大概率會偏向其本土產業。

(2)“以偏概全”

AGCM不認可各種“以偏概全”的綠色聲明,這類聲明可能使消費者高估綠色材料的比例。所以國內企業“找亮點”的宣傳手法在歐盟不能用。

在歐盟現行認證規則下,產品的綠色聲明都不怎么好看,甚至無法給出一個確定性結論(例如這個產品“絕對綠”)。可以確定的說,消費者不會過多關注細節問題,因為依照歐盟PEFCRS做出來的環境聲明“又臭又長”。而且PEFCR規則其實并不客觀透明,見本作者之前的文章《規則陷阱——歐盟碳足跡核算規則背后的政策與經濟考量》。

(3)碳目標設定不規范

本文重點討論此問題,因為與其他中國企業相比,Shein在碳目標方面問題還算少的,也被罰。

(3.1)碳目標行動計劃

第66段顯示,SHEIN未說明打算通過哪些現實的、具體的計劃來實現上述碳目標,即到2050年徹底消除溫室氣體。

AGCM認為企業應該有“明確和詳細”的脫碳目標計劃和方式。這個要求包含于歐盟ESRS(CSRD立法下的ESG準則)的Disclosure Requirement E1-6 – Targets related to climate change:

歐盟要求企業披露碳減排措施的清單,清單中的每項措施都要有定量的影響預測及投資計劃,這樣人們就能看到企業到底采用了什么措施才能實現“碳中和”。未來如果企業沒有按照所披露的措施實施碳減排計劃,就存在虛假披露風險。所以,如果企業嚴格按照歐盟規則制定碳目標,問題可能從“誤導和遺漏”直接變為“虛假披露”。

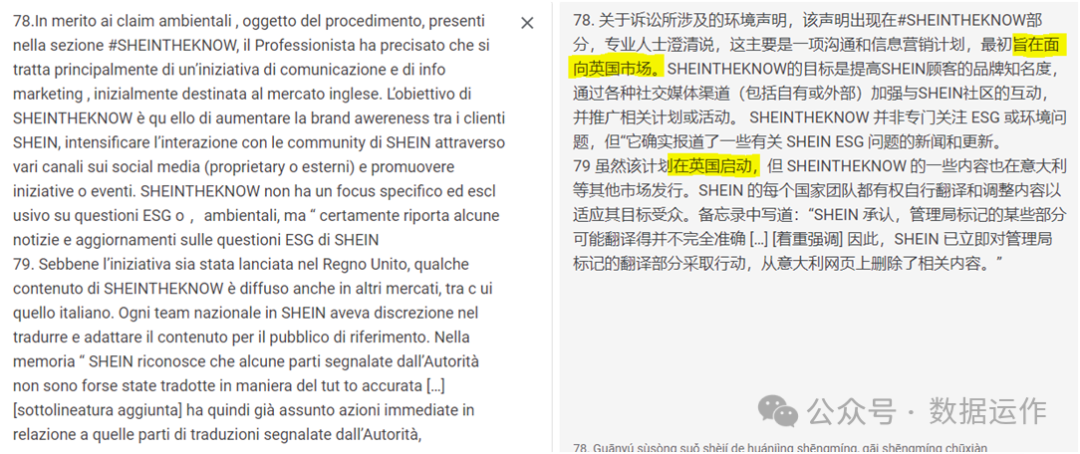

78和79段是問題的根源——Shein執行的是SBTi等英國背景的國際倡議,而不是歐盟法律,SBTi甚至與歐盟的氣候政策存在利益沖突。

CDP/RE100/SBTi這個圈子有自己的一套商業模式,作為平臺與各種機構合作,通過金融機構和供應鏈中影響力大的企業拉更多企業參與(可回顧2017年中英財金對話后CDP與英國大使館在中國的一系列活動),為圈子內的咨詢公司、認證機構提供了業務,同時借助這些機構進一步擴大其影響力,順便撮合一些碳信用交易。SBTi可認為是CDP的高端子品牌。

有文章認為企業參與CDP披露存在信息安全風險,并質疑CDP的合法身份,例如《警惕燒香引來鬼:信息披露合規請從機構合規開始》https://mp.weixin.qq.com/s/pYdev3GZagOryzE_YNicnQ。然而更重要的問題是,2024年3月的SBTi范圍三丑聞事件已經表明,SBTi的所謂“碳中和”規則不如歐盟法律嚴格,得到SBTi認可的碳中和計劃在歐盟可能存在違法風險(見AGCM對Shein的質疑)。而且這個英國背景的山頭與歐盟在利益上存在沖突,國內企業自認為參與SBTi是“國際化”,實際上是在挑釁歐盟法律。近兩年一些歐盟本土企業紛紛撤回原先的“碳中和”聲明,但這種情況在中國被誤讀為“放棄碳中和”。

因為英國玩的是正經的(殺豬割韭菜、顛倒黑白、混淆是非)“綠色金融/ESG投資”,所以國內金融機構才應該更多關注CDP和SBTi,至少要搞明白2024年特朗普的Agenda47和傳統基金會Project 2025中“陰險的ESG投資”和“以社會正義的名義重新定義商業目的”到底是怎么回事,以及英國背景機構在美國做了什么、怎么做的。目前國內的金融監管體系尚無法有效監管“ESG投資”,信息差還能維持一段時間(但是25年1月第十一次中英經濟財金對話成果后續推進乏力)。

(3.2)碳目標認證

Shein在SBTi上披露了碳目標,此目標在SBTi官網公示,但可能在還沒取得SBTi的第三方機構認證(CDP/RE100/SBTi搞的“小圈子”)的情況下,過早確認和披露了“經認證的碳目標”。這個問題雖然很明顯,但即使得到SBTi認可,也不滿足歐盟要求。

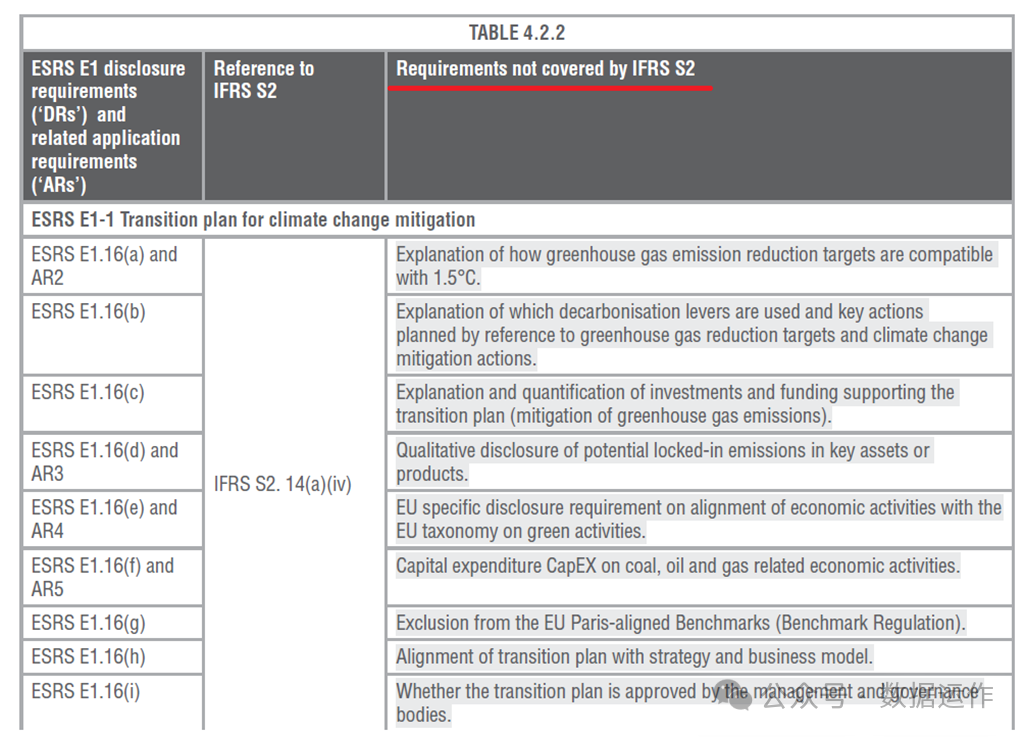

(3.3)SBTi標準是否滿足歐盟法律要求

如果SBTi完全滿足歐盟法律要求,那么應該能見到SBTi Corporate Net Zero Standard與EFRAG IG [4] Transition Plan for Climate Change Mitigation的“互操作性指南”——逐條對比各項要求的一致性。目前可以確定的是,即使是SBTi最新的2.0版標準,關于碳減排措施清單的要求也是模糊。而歐盟ESRS的碳減排措施清單直接關聯投資計劃等其他ESG披露內容,內容十分詳盡。

CDP/SBTi與ISSB/IFRS是一個圈子。在碳目標上,SBTi可直接支持IFRS S2的要求,IFRS與EFRAG有“互操作性指南”:

https://www.ifrs.org/news-and-events/news/2024/05/ifrs-foundation-and-efrag-publish-interoperability-guidance/

與IFRS S2相比,歐盟ESRS對于碳目標的額外要求有:

·In ESRS E1 targets are defined as supporting the objectives of the Paris Agreement. Sustainability statements prepared applying ESRS are mandatorily assured. For entities applying ESRS the validation of the methodology and its consistency with the latest climate science would be considered as part of the assurance process of the target itself. (要注意歐盟還發布了EU PAB,EU CTB等規則,論證自己的規則多么“科學”、多么響應《巴黎協定》)

·ESRS require an entity to disclose its transition plan for climate change mitigation (see paragraph 14 of ESRS E1) and list detailed information that should be included (see paragraph 16(a)–(g) of ESRS E1) as well as refer to greenhouse gas emission reduction targets, actions and resources allocated to that plan.(歐盟碳目標還關聯其他ESG信息披露)

·IFRS S2 refers to greenhouse gas emission targets, but not to greenhouse gas emission reduction targets. In addition, IFRS S2 does not specifically define greenhouse gas emission targets as gross only – both gross and net targets may be disclosed as a greenhouse gas emission reduction target – however if the entity discloses a net target, it must also separately disclose the associated gross greenhouse gas emission target (see paragraphs 36(c) and B68–B69 of IFRS S2)……Annex II to ESRS also includes a specific definition of ‘net zero’. The entity should ensure that any target described as ‘net zero’ complies with

the definition in Annex II to ESRS.

這段是關鍵,ESRS對于“凈零排放”的定義比SBTi更嚴格:(注意這個90-95%的比例,和“減排”的定義)

總之,IFRS S2在氣候轉型計劃(碳目標)方面是不滿足歐盟ESRS要求的。如果拿SBTi標準做個對照,差不多也是下圖的結果:

然而,如果在SBTi標準的基礎上補全上述內容,又會出現不符合其他歐盟規則的情況,ESRS規則會對倒逼企業把這些問題暴露出來。(最后的結果就是企業要承認自己不滿足1.5攝氏度目標要求——這樣做雖然不好看,但不至于被罰)

(3.4)碳信用抵消機制

AGCM的報告和Shein的ESG報告中都沒有提到使用碳信用抵消機制,所以前文說Shein碳目標存在的問題比其他中國企業少。

如果Shein提到使用碳信用抵消機制,那么AGCM肯定會挑毛病,參考AGCM的2024年度報告:

https://agcm.it/pubblicazioni/relazioni-annuali?limit=0

而且AGCM還可能從違法利益輸送角度調查企業購買的碳信用。還好Shein不涉及碳信用抵消機制相關內容,否則就更熱鬧了。

(3.5)企業碳目標披露風險

AGCM依照歐盟法律(Directive (EU) 2024/825: 通過更好地保護消費者免受不公平做法的侵害以及提供更好的信息,增強消費者的綠色轉型能力)對Shein處罰。從處罰報告的內容可以看出,只要綠色聲明所執行的規則不如歐盟本土規則嚴格,就存在違法風險。

但是因為Directive (EU) 2024/825針對終端消費品,綠色聲明指令立法提案又被撤回,所以短期看供應鏈中游和上游企業的綠色聲明只要沒傳遞給歐盟消費者,被歐盟監管部門處罰的概率就不大。一些在歐盟有間接商業關系的中國工業企業的各種“零碳”認證在短期內還不會給自己帶來麻煩(供應鏈下游企業要處理/過濾供應商的虛假綠色聲明)。

3. 歐盟政策動向

歐盟為了扶持本土產業和相應的認證標準,采取了以下策略:

(1)推行一系列高標準的強制性立法,嚴格程度高于其他國家的標準或國際倡議,使滿足國際倡議的碳目標不一定滿足歐盟要求,進而使這些國際倡議(特別是英國背景的CDP/SBTi)失去價值——企業還不如一步到位執行ESRS或取得歐盟認證。

(2)在綠色聲明指令立法提案被撤回的情況下,歐盟成員國的主管部門仍然能依據其他法律處罰中國企業。從綠色聲明指令立法提案的文本可以看出,歐盟計劃推行一套覆蓋全部領域和商品類型的綠色聲明認證體系。

(3)ESRS簡化版的征求意見稿已經發布,關鍵內容并未刪減,甚至在E1(碳信息披露)中還增加了最新的歐盟法律要求。

(4)從歐盟近2年的CBAM,Batt-R,PPWR,ESPR,EUDR,DPP等立法可以看出,歐盟的法律要求打算覆蓋各種商品的整個供應鏈。

(5)歐盟借助ESG/可持續發展的信息披露框架,倒逼其他國家企業做出合規承諾,直接推行歐盟本土法律在其他國家落地實施。例如歐盟新電池法Batt-R要求企業制定和實施內部盡職調查制度,識別和管理相關風險,此制度要得到企業最高管理層的確認并對外公示——歐盟的要求相當于讓企業做出公開承諾,將可能違反歐盟法律的事項作為風險處理,對外披露自己識別出了哪些風險、承諾如何去管理。這樣從所披露信息中可以直接看出此企業是否符合歐盟法規要求。如果披露信息顯示企業滿足歐盟法規要求,但實際還是出現了風險,則證明存在虛假披露或制度執行不到位的情況,責任還是在企業。

綜上所述,歐盟的意圖是在全球范圍推行本土立法,其他國家的商品只要進入歐盟供應鏈,就要執行歐盟標準。供應鏈企業為了降低合規負擔,會一步到位執行最嚴格的歐盟標準,使其他國家的標準和國際倡議難以與歐盟競爭。

從利益上講:

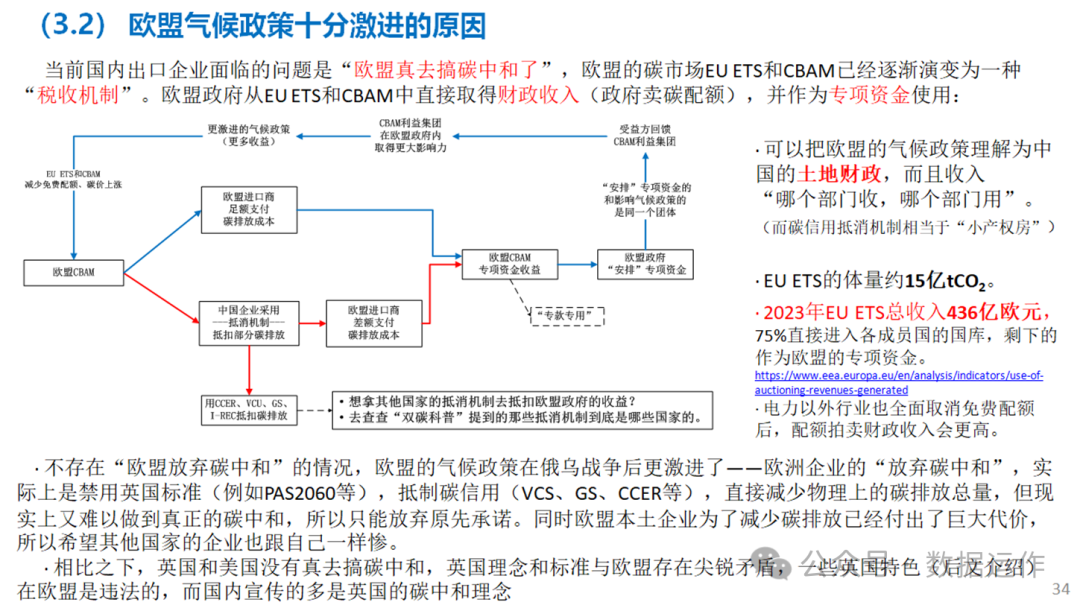

歐盟在全球推行本土立法,不僅可以使本土企業取得相對優勢,還可以直接從中取得財政收入,例如歐盟政府在碳市場EU ETS中賣碳配額給本土企業賺錢,又通過碳關稅CBAM賣碳配額給進口商賺錢。歐盟反感英國背景NGO的原因是,CDP/SBTi總想玩一些“變通措施”。如果把歐盟的氣候政策比作中國的土地財政,那么CDP和SBTi就是小產權房中介:

雖然歐盟的想法挺好,但是因為立法程序漫長、規則復雜,而且規則之間還存在相互影響,導致其氣候政策、產業政策、貿易政策和成員國層面各種政策之間難以高效協同,否則NorthVolt至少能多吃幾年補貼,或者做個二道販子而不至于破產。

4. 結論和建議

中國出口企業應該感謝Shein替自己踩了很多雷。需要注意的是,Shein觸發了歐盟ESPR法規體系的反洗綠要求,而ESPR法規體系還在建設過程中,很多要求還未正式生效,所以意大利AGCM處罰報告中的一些處罰依據看起來有些牽強。對于涉及CBAM和Batt-R的中國企業,未來面臨的反洗綠風險更大。

此外,ESRS的Disclosure Requirement E1-6 – Targets related to climate change中的碳減排措施清單十分重要。

國內一些出口歐盟企業之前已經做出了不滿足歐盟規則要求的“2030或2035年碳中和”的綠色聲明,并引導其上游供應商也做出類似表態,似乎想“法不責眾”。供應鏈上游企業應該意識到相關風險。

建議:

·為了規避歐盟反洗綠風險,可以參考BASF、大眾等德國企業的ESG報告或供應鏈盡責管理專題報告(苦大仇深賣慘型),但這種策略不一定適合面向終端消費者的企業,而且對于企業的財務重要性論證有負面影響,容易讓報告使用者認為企業未來財務表現不佳。

·對于已經做出所謂“碳中和”等綠色聲明的企業,為了不違反歐盟法律,應當撤回并調整自己的碳中和計劃,雖然這種情況可能被國內媒體解讀為“放棄碳中和”。(輪到中國“放棄碳中和”了)

·企業應該意識到,在綠色聲明方面,對規則的誤判為比不作為危害更大。

來源:數據運作聲明:本站所有內容,凡注明來源:綠建之窗”或“本站原創”的文字、圖片等,版權均屬本網所有,其他媒體、網站等如需轉載、轉貼,請注明來源為“綠建之窗”。凡注明"來源:XXX"的內容,為本網轉載自其他媒體,轉載目的是傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。如有侵權,也請第一時間聯系我們。對不遵守聲明或其他違法、惡意使用本網內容者,本站保留追究其法律責任的權利。管理員QQ: 4993067 32533240,緊急聯系方式:13693161205。

- 相關文章

-

-

09-04市場監管總局開展重點工業產品質量安全隱患排查治理三年行動(附一圖讀懂)

-

09-01綠色建筑概念、性能優勢、識別及標準

-

08-29上海新政:提高綠色建筑住房公積金貸款額度

-

08-27“綠色建筑”,是偽命題嗎?

-

08-26綠色建筑30年的演變與挑戰:全球與中國的發展之路

-

08-25事關民營經濟,陜西最新發布!

-

08-25大力發展綠色低碳建筑!無錫發布加快經濟社會發展全面綠色轉型若干政策

-

08-23深圳 ▎市政府辦公樓的近零能耗改造

-

新聞資訊

本欄最新更新

本欄推薦

閱讀排行

通信地址: 北京市豐臺區南四環西路128號院諾德中心一期2號樓12層1201室 郵編:100070 網站合作:QQ:1658253059 電話: 13693161205 18501126985

京公網安備11010602007284號 京ICP備14061276號-3

51LA統計

京公網安備11010602007284號 京ICP備14061276號-3

51LA統計